Unificarea impozitului pe salarii și contribuția la sănătate: încă o decizie care sfidează logica fiscală și respectul față de contribuabili

Decizia de a unifica impozitul pe salarii cu contribuția pentru sănătate este un exemplu perfect de populism ieftin și disperare fiscală. Sub masca unei „simplificări” administrative, guvernul încearcă să mascheze haosul financiar pe care l-a creat. E o mișcare de PR: prezentată ca o măsură pentru „binele contribuabilului”, în realitate ascunde adevărul despre găurile din buget. După ani de zile în care au ignorat orice principiu fiscal, după ce au cheltuit nesăbuit pe campanii electorale și pomeni financiare, politicienii se află acum într-o criză de credibilitate și de bani. Cu un deficit uriaș de 8%, o inflație care apasă greu pe umerii oamenilor și un rating de țară care alunecă spre prăpastie (B- negativ), guvernul pare dispus să sacrifice orice – inclusiv transparența și viitorul serviciilor publice – doar pentru a cârpi situația pe termen scurt. Este o încercare disperată de a ascunde sub preș incompetența și corupția, lăsând în urmă un sistem fiscal mai opac, mai injust și mai periculos.

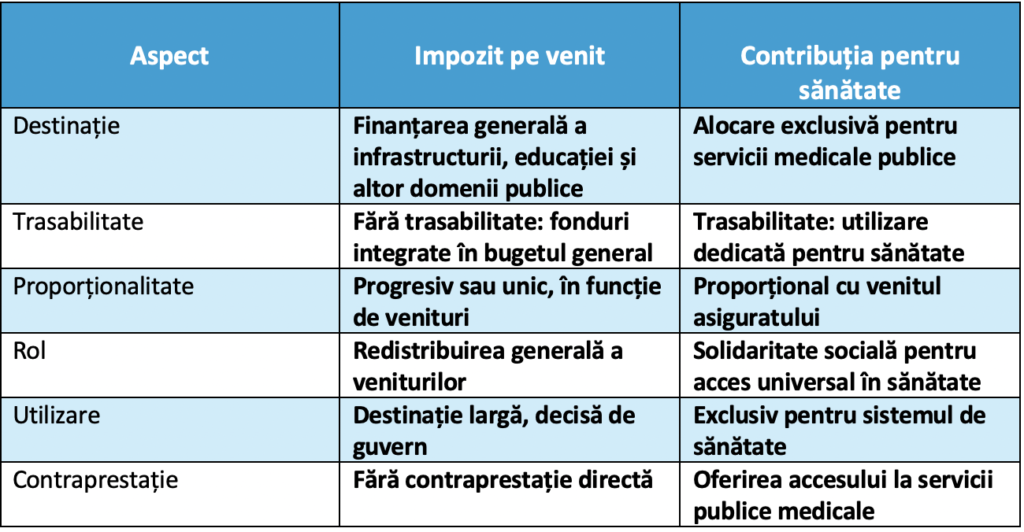

Analiza impozitului pe venit versus contribuția pentru sănătate

- Definiții fundamentale

Impozitul pe venit:

- Este o taxă percepută de stat asupra veniturilor realizate de persoane fizice sau juridice.

- Are ca scop principal finanțarea cheltuielilor publice generale: infrastructură, educație, apărare, administrație publică.

- Se aplică asupra veniturilor brute în anumite condiții, cu cote variabile în funcție de țara sau de regimul fiscal.

Contribuția pentru sănătate (CASS):

- Este o contribuție socială care asigură accesul la servicii medicale publice pentru persoanele asigurate.

- Fondurile colectate sunt destinate exclusiv susținerii sistemului public de sănătate: spitale, clinici, programe de prevenție, tratamente gratuite.

- Are un scop specific, bine delimitat: finanțarea accesului egal la sănătate pentru toți cetățenii.

- Filosofia din spatele celor două taxe

Impozitul pe venit:

- Se bazează pe principiul redistribuirii: contribuabilii cu venituri mai mari susțin cheltuielile publice în beneficiul societății.

- Este o obligație fiscală generală, nedestinatară. Statul decide cum alocă resursele colectate, fără a exista o legătură directă între contribuții și beneficii.

Contribuția pentru sănătate:

- Este fundamentată pe principiul solidarității: fiecare contribuie proporțional cu venitul său, pentru ca toți să beneficieze de servicii medicale.

- Are un caracter dedicat, trasabil: contribuțiile trebuie să fie folosite strict pentru finanțarea sistemului de sănătate.

- Spre deosebire de un impozit direct, contribuția presupune o contraprestație din partea statului. Aceasta se materializează prin accesul contribuabilului la servicii medicale publice, care sunt finanțate exclusiv din aceste contribuții. Astfel, contribuabilul nu doar plătește, ci și primește un beneficiu concret, direct legat de suma colectată.

- Diferențe conceptuale și fiscale

- Impactul unificării: Ce se pierde?

- Lipsa de transparență:

- În prezent, contribuții precum CASS oferă cetățenilor o garanție (cel puțin teoretic) că banii lor ajung în sistemul de sănătate.

- Prin unificare, fondurile se vor amesteca într-un buget general, făcând imposibil de urmărit cum sunt utilizate aceste sume.

- Risc de subfinanțare a sistemului medical:

- Guvernul poate redirecționa fondurile către alte domenii, încălcând scopul dedicat al contribuției pentru sănătate.

- Sistemul medical, deja fragil, poate pierde finanțarea necesară pentru funcționare.

- Distorsiuni în relația contribuabil-stat:

- Contribuabilii vor percepe această unificare ca pe o confiscare a dreptului lor de a ști cum sunt folosiți banii colectați.

- Va crește neîncrederea în guvern și eficiența acestuia.

- Principii fiscale încălcate prin unificare

- Trasabilitate:

- Fiecare contribuție socială trebuie să aibă o destinație clară și un scop precis. Unificarea elimină această trasabilitate.

- Neutralitate:

- Impozitele și contribuțiile nu trebuie să creeze distorsiuni în alocarea resurselor publice. Unificarea le permite guvernanților să folosească fondurile după bunul plac.

- Predictibilitate:

- Modificările fiscale bruște afectează întraga economie. Cetățenii și companiile nu pot planifica financiar pe termen lung.

- Eficiență:

- Sistemele dedicate (precum cel pentru sănătate) asigură o utilizare mai eficientă a resurselor. Unificarea risipă această eficiență prin centralizarea fondurilor.

În majoritatea țărilor, impozitul pe venit și contribuțiile sociale sunt tratate separat, fiecare având destinații și scopuri specifice. Totuși, există exemple de state care au implementat sisteme fiscale în care aceste taxe sunt combinate sau structurate diferit.

Statele Unite ale Americii:

- Sistemul fiscal: În SUA, impozitul pe venit este colectat la nivel federal, de stat și, uneori, local. Contribuțiile pentru securitatea socială și asigurările de sănătate (Medicare) sunt colectate separat prin taxe specifice, cunoscute sub denumirea de „FICA taxes”.

- Rezultate: Deși există o separare clară între impozitul pe venit și contribuțiile sociale, complexitatea sistemului fiscal american, cu multiple niveluri de impozitare și deduceri, a generat critici legate de ineficiență și lipsă de transparență.

O comparație cu SUA este desuetă, cum la fel știm și noi ca sistemul american de sănătate nu este un exemplu de bune practici, ci din ciclul „Doamne Ferește!”

Suedia:

- Sistemul fiscal: Suedia aplică un sistem de impozitare progresivă pe venit, combinat cu contribuții sociale semnificative. Contribuțiile sociale sunt plătite în principal de angajatori, dar sunt integrate în costul total al muncii.

- Rezultate: Acest sistem a permis finanțarea unui stat al bunăstării cu servicii publice de înaltă calitate, dar a dus și la o povară fiscală ridicată pentru cetățeni și angajatori.

O altă comparație desuetă, că România nu este Suedia și nu va fi curând, nu cu actualii politicieni. Dar posibil nici să nu ne dorim, nu-i așa?

Germania:

- Sistemul fiscal: Germania colectează impozitul pe venit și contribuțiile sociale separat. Cu toate acestea, contribuțiile sociale sunt obligatorii și reprezintă o parte semnificativă din venitul brut al angajaților.

- Rezultate: Deși sistemul asigură finanțarea adecvată a serviciilor sociale, povara fiscală totală este considerabilă, ceea ce a generat dezbateri privind sustenabilitatea pe termen lung.

Experiențele internaționale arată că, deși există diverse moduri de a structura impozitarea veniturilor și contribuțiile sociale, combinarea sau unificarea acestora poate duce la complexitate fiscală, lipsă de transparență și nemulțumiri în rândul contribuabililor. Este esențial ca orice reformă fiscală să fie bine fundamentată, transparentă și să țină cont de contextul economic și social specific al fiecărei țări.

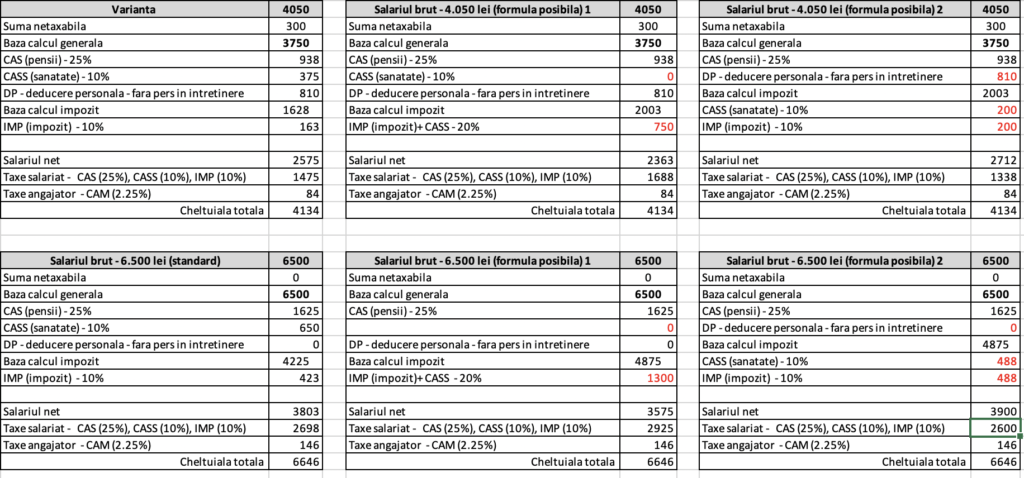

Simulare calcul salarial

Am făcut câteva simulări de calcul, atât pentru salariul minim, cât și pentru un salariu care nu mai beneficiază de deducerea personală. Am analizat două metode de calcul, pentru că, sincer, nu am de unde să știu ce le trece guvernanților prin creierul lor „relaxat”: în prima variantă, am impozitat cocktailul letal de taxe direct din brut, mărind baza de impozitare. Evident, a rezultat un net mai mic. În a doua variantă, am scăzut CAS-ul, apoi, din diferență, am aplicat impozitarea acestui cocktail, iar netul a ieșit puțin mai mare.

Cum știm că mințile diabolice din guvern reinventeză constant principiile fiscale și contabile, în opinia mea, ambele ipoteze sunt la fel de plauzibile: fie varianta în care scade netul, iar bugetul sănătății ajunge pe mâna lui Ciolacu, să fie „sifonat” la liber, fie rețeta clasică a lui Dragnea, în care Ciolacu se va bate cu pumnul în piept că a crescut netul, taman în mijlocul crizei economice.

Și să nu mai vorbim de deducerile personale, care par să fi rămas neschimbate din 1900 toamna. Ele nu se actualizează nici cu inflația, nici nu sunt ajustate în raport cu deficitul bugetar. Dar bine că avem cei 300 de lei adăugați la salariul minim, că doar acolo sunt votanții, nu-i așa?

E timpul ca autoritățile să înceteze cu experimentele fiscale și să se concentreze pe soluții reale, care să sprijine cetățenii și să respecte principiile unui stat de drept.

Pentru salariați, consecințele sunt cât se poate de „minunate”. Sub pretextul unificării impozitului, vor plăti mai mult, vor primi mai puțin și, ca bonus, nu vor avea niciun cuvânt de spus despre ce se întâmplă cu banii lor. În loc să știe că o parte din contribuțiile lor merge spre sănătate, unde teoretic ar trebui să beneficieze de servicii medicale, banii vor intra într-un sac fără fund din care guvernul își plătește gafele și promisiunile populiste. Nu doar că vor avea mai puțin în buzunar, dar vor descoperi rapid că spitalele sunt la fel de subfinanțate, iar infrastructura sanitară continuă să se prăbușească. Și toate astea cu zâmbetul cinic al politicienilor care le vor spune că „am simplificat sistemul” – de parcă românii ar avea nevoie de mai puțină claritate în viața lor.

Nu este prima dată când suntem martorii unui experiment fiscal de proporții dezastruoase. Să ne amintim de „revoluția fiscală” din 2017, când geniile din guvernul Dragnea, cu ideile crețe ale lui Vâlcov (da, exact, cel cu lingourile ascunse în cimitir), au decis să mute taxele angajatorului în sarcina angajatului. Totul a fost ambalat frumos sub forma unei „măsuri istorice” care chipurile a crescut salariile cu 25%. De fapt, nu s-a schimbat nimic în buzunarele oamenilor, doar că acum plăteau mai mult din propriile venituri pentru aceleași taxe. O jonglerie contabilă ieftină, menită să păcălească electoratul și să mai pună niște fard pe un guvern corupt și incompetent. Același teatru al absurdului, în care oamenii sunt transformați în pioni pe tabla de șah a politicienilor fără scrupule, doar pentru ca aceștia să își salveze pielea și să își umfle imaginea.

Lipsa de coloană vertebrală în politica fiscală a devenit, din păcate, o marcă înregistrată a ultimelor guverne. Deciziile sunt luate haotic, fără viziune și fără o strategie clară pe termen lung. Plafoanele și cotele de impozitare sunt schimbate mai des decât anotimpurile, ceea ce creează o instabilitate care afectează profund atât contribuabilii, cât și mediul de afaceri. În loc să stabilească reguli clare și predictibile, autoritățile jonglează cu măsuri improvizate, fiecare mai lipsită de sens decât cealaltă. Rezultatul? O relație din ce în ce mai tensionată între stat și contribuabil, în care cetățenii nu mai știu la ce să se aștepte și își pierd încrederea în instituțiile statului. Iar această unificare a impozitului cu contribuția pentru sănătate nu este decât încă o „cârpeală” fiscală, o măsură disperată care nu face decât să ascundă problemele reale: incompetența, corupția și incapacitatea guvernului de a gestiona corect banii publici. În loc să repare fundația șubredă a sistemului, guvernul vopsește fațada, sperând că nimeni nu va observa că întreaga construcție se prăbușește.

Această măsură este un exemplu clasic de populism electoral, o încercare disperată de a cosmetiza realitatea fiscală cu iluzia unei „simplificări”. În loc să rezolve problemele reale, guvernul șterge orice urmă de transparență, transformând contribuția pentru sănătate – care măcar avea o destinație clară – într-un fond opac, imposibil de urmărit. Sistemul de sănătate, și așa aflat pe marginea prăpastiei, riscă să primească și mai puține fonduri, pentru că „unificarea” nu înseamnă nimic altceva decât centralizarea haotică a resurselor. Aceasta nu este o reformă, ci o mișcare electorală mascată, menită să distragă atenția de la problemele reale. Iar dacă sănătatea este sacrificată acum, ce urmează? Vom asista la o degradare accelerată a altor servicii esențiale, sub pretextul unor experimente fiscale făcute pe spatele contribuabililor. Este dovada clară a unei politici fiscale lipsite de viziune, care se hrănește doar din promisiuni goale și calcule politice.

Nu au înțeles nimic, absolut nimic! Și nici nu vor înțelege!

Dacă ți-a fost de folos acest material, dă un share și îți mulțumesc pentru asta!

Profituri maxime să ai!